Investissez dans l’avenir dont vous rêvez.

Les conseillers de la Banque Laurentienne sont là pour vous aider à y arriver.

Profitez de nos heures d’ouverture prolongées pour rencontrer un conseiller et cotiser à votre REER.

Un meilleur demain se planifie aujourd’hui !

Les conseillers de la Banque Laurentienne vous accompagnent dans la planification de votre retraite.

Planifier votre retraite

Aujourd’hui plus que jamais, la retraite se planifie avec soin. Toutefois, il semble que bon nombre de Québécois ne se préparent pas adéquatement afin de vivre une retraite confortable qui leur permet de maintenir leur rythme de vie.

Pour savourer pleinement votre retraite, il est important de la planifier le plus tôt possible en ayant la bonne stratégie qui respecte vos priorités, vos projets futurs et votre capacité d’épargne actuelle.

- Pourquoi est-ce important de planifier votre retraite ?

- Pour vous sentir financièrement en sécurité et en confiance

- Pour cibler vos priorités et atteindre vos objectifs financiers à long terme

- Pour atteindre l’indépendance financière et réussir votre projet de retraite

Quelques chiffres clés

- D’ici 2026, 8 millions de Canadiens seront âgés de plus de 65 ans, soit 20 % de la population.

- Depuis 2015, le nombre de personnes qui ont atteint l’âge de 100 ans est en hausse de 36 %.

- L’âge moyen du départ à la retraite est de 63 ans.

- L’espérance de vie moyenne est de 87 à 89 ans. Cela signifie que beaucoup de personnes peuvent s’attendre à passer 25 ans et plus à la retraite.

+ À quel moment faut-il planifier votre retraite ?

+ Quelles sont les sources potentielles de revenu à la retraite ?

+ Comment se déroule votre rencontre avec un conseiller de la Banque Laurentienne ?

- En identifiant avec vous vos sources de revenus à la retraite ainsi que vos objectifs financiers

- En effectuant les calculs nécessaires pour déterminer si votre épargne actuelle est suffisante

- En vous proposant les véhicules d’épargne les mieux adaptés à votre situation et à votre tolérance au risque

- En discutant avec vous de la façon dont vous souhaitez vous retirer du marché du travail pour mieux vous préparer mentalement et financièrement

+ Planifiez-vous votre retraite à deux ?

+ Quelle transition vers la retraite souhaitez-vous et quelle stratégie de décaissement avoir ?

Un plan de décaissement établi avec votre conseiller présente plusieurs avantages et vous permet de maximiser vos revenus, de diminuer l’impôt à payer et d’assurer une transition graduelle du portefeuille d’investissement de croissance pour générer un revenu stable. Sur combien d’années devez-vous planifier les retraits des sommes de votre REER ? Quel est le meilleur moment pour convertir votre REER en FERR ? Devez-vous retarder le moment de recevoir la rente du Régime des rentes du Québec et la pension de la Sécurité de la vieillesse ? Devez-vous regrouper vos avoirs dans la même institution financière ? Voilà quelques exemples de questions auxquelles vous aurez des réponses dans le cadre de votre stratégie de décaissement.

N’oubliez pas de réviser annuellement votre plan de décaissement, surtout s’il y a un changement dans votre situation.

REER ou CELI ?

Une question simple qui soulève bien des questionnements.

Pour simplifier votre processus décisionnel, vous pouvez utiliser l’un de vos objectifs d’épargne comme point de départ.

Si vous souhaitez épargner pour la retraite, l'achat d'une maison, des rénovations ou un fonds d’urgence, il peut être préférable d'opter pour un REER. Mais si votre objectif d'épargne est de concrétiser un projet tel qu'un voyage ou des rénovations, vous pourriez alors privilégier un CELI.

Puisque votre situation est unique, discutez REER et CELI avec les conseillers de la Banque Laurentienne.

+ Découvrir les caractéristiques du REER et du CELI :

Solutions pour investir

À la Banque Laurentienne, nous avons plusieurs solutions pour vous aider à épargner. Selon vos objectifs d’épargne, vos priorités de vie et votre profil d’investisseur, nos conseillers établiront une stratégie d’investissement personnalisée adaptée à votre situation et vos aspirations, puis vous recommanderont le type de régimes enregistrés, les produits d’investissement et les options de financement à privilégier.

INVESTISSEMENT

CPG, CPGAction, fonds communs de placement

CPG

Les certificats de placement garanti3 (CPG) sont des placements dont le rendement est garanti et connu dès le départ.

+ Caractéristiques

- Rendement fixe peu importe les variations du marché

- Plusieurs termes offerts selon l'horizon de placement

- Possibilité de le placer dans un régime enregistré tel qu'un REER ou un CELI

- Faible niveau de risque

- Placement initial protégé

CPGAction

Le CPGAction4 permet de profiter des marchés boursiers et du potentiel de croissance plus élevé qu’un CPG conventionnel en plus de garantir le capital investi à 100 %.

Fonds communs de placement

Un fonds commun de placement2 est un groupe de placements - actions, obligations ou autres titres - qui est géré par un gestionnaire de portefeuille professionnel. En investissant dans un fonds commun de placement, vous mettez votre argent en commun avec celui d'autres investisseurs. Votre capital n'est pas garanti, mais le potentiel de rendement peut être avantageux selon les fluctuations du marché.

Saviez-vous qu’il est possible d’investir en fonction de vos valeurs avec le Fonds mondial de leadership féminin Mackenzie, le Fonds d’actions mondiales de l’environnement Mackenzie et le Fonds équilibré de durabilité mondiale et d’impact Mackenzie de la Gamme de fonds Banque Laurentienne?

+ Qu'est-ce qu'un fonds ESG ?

Il s'agit d'un fonds éthique fondé sur une analyse en profondeur des entreprises qui le composent, leur gestion du risque et leurs incidences sociétales et environnementales. ESG fait référence aux facteurs environnementaux, sociaux et de gouvernance d'entreprise. Bien qu'ils existent depuis plus d'une dizaine d'années, l'intérêt de la population envers ce type de fonds est grandissant puisqu'ils favorisent l'investissement responsable contrairement aux autres fonds communs dits traditionnels, dont le principal critère de sélection est la rentabilité.

Le fonds ESG rassemble des entreprises qui œuvrent entre autres dans les énergies vertes et renouvelables ou qui encouragent de saines conditions de travail ou encore la présence des femmes au sein des conseils d'administration. Ces critères contribuent à minimiser le risque et par conséquent, peuvent générer de bons rendements comparativement à des portefeuilles qui ne prennent pas en compte ces critères.

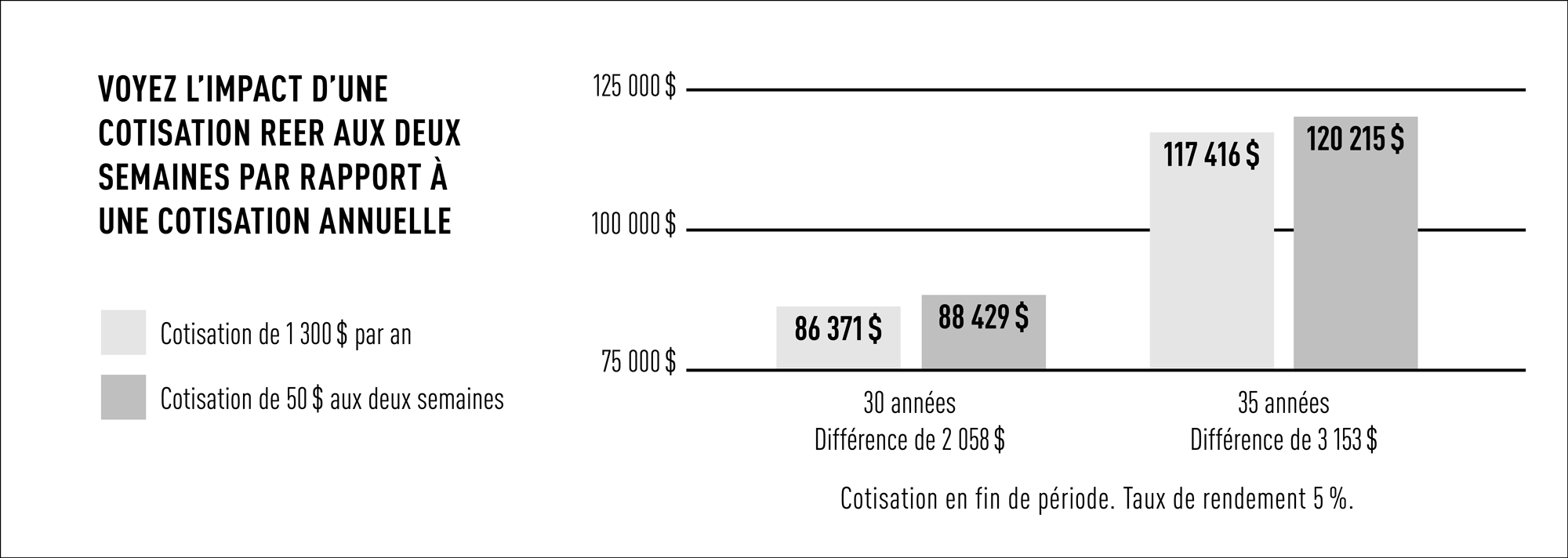

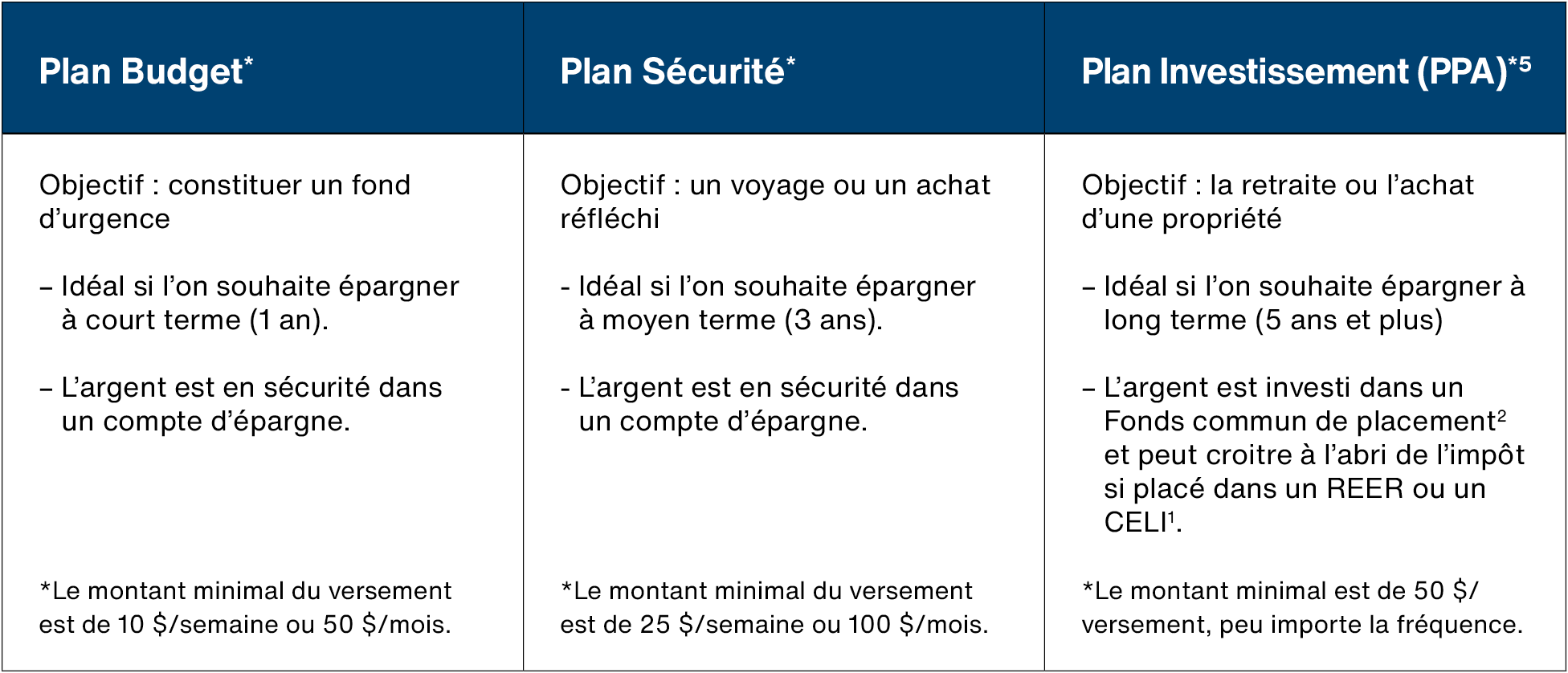

PLAN D'ÉPARGNE ET DE PLACEMENT PÉRIODIQUE (PEPP)

Plan Budget, Plan Sécurité, Plan Investissement

Adopter une bonne habitude d'épargne, c'est possible avec le PEPP. Il s'agit d'une solution d'épargne périodique qui vous permet de mettre une somme d'argent de côté régulièrement sans avoir à y penser. Avec un conseiller, vous établissez le montant que vous souhaitez épargner puis déterminer la fréquence des versements (hebdomadaire, mensuel, etc.).

Les prélèvements automatiques du PEPP de la Banque Laurentienne vous permettent donc d'épargner à l'année, à votre rythme, afin de vous aider à atteindre vos objectifs d'épargne et à réaliser ce qui vous tient à cœur.

Exemple fictif donné à titre indicatif, basé sur un investissement dans des fonds communs de placement.

+ Découvrir nos plans

À chaque objectif d'épargne, son plan.

FINANCEMENT REER

Prêt REER, Prêt Maxi-REER, Marge de crédit REER

Emprunter pour investir peut s'avérer une option à privilégier pour épargner.

Grâce à ces fonds, vous pourriez cotiser à votre REER ou encore rattraper vos droits de cotisation inutilisés.

Découvrez les avantages d’avoir recours au financement REER pour atteindre votre objectif d’épargne-retraite plus rapidement.

Avantages

- Permet de bonifier vos cotisations REER

- Le revenu de vos placements est exempt d'impôt, généralement jusqu'au moment du retrait

- Réduire le montant de votre impôt à payer

- Tirer profit de vos droits de cotisation inutilisés

- Atteindre votre objectif plus rapidement

- Bénéficier d'un taux d'intérêt avantageux

+ Comparer nos solutions de financement REER

L'ABC de l'épargne

Vous souhaitez épargner afin de réaliser vos objectifs financiers ?

La retraite, avoir un fonds d’urgence, acheter une propriété, concrétiser un projet... voici quelques conseils afin de vous aider à y arriver plus rapidement.

+ Pourquoi c'est important

- Atteindre ses objectifs (retraite, voyage, achat d'une propriété)

- Avoir la paix d'esprit (avoir le capital pour faire face à l'imprévu, perte d'emploi, réparation majeure)

- Éviter l'endettement

- Économiser de l'argent (éviter les frais d'emprunt, diminuer l'impôt sur le revenu)

+ Quel est le meilleur moment

Donc le plus tôt, le mieux, mais surtout, commencez à épargner maintenant et évitez de procrastiner.

+ Comment s'y prendre

- Étape 1 : la volonté

Rencontrer un conseiller pour faire votre bilan de santé financière. Cet outil, fort utile, dresse une vue globale de vos finances.

Vous saurez ainsi par où commencer et profiterez d’un accompagnement et de conseils personnalisés pour épargner. - Étape 2 : la régularité

Établir une stratégie d'épargne personnalisée.

Avec un conseiller, identifiez vos objectifs d’épargne et leur horizon (court, moyen ou long terme).

Puis, déterminez le montant et la date d’échéance pour chacun de ces objectifs. - Étape 3 : la discipline

Réviser votre stratégie d'épargne annuellement ou lorsqu'un événement est susceptible d'avoir un impact sur vos finances (par ex. : une retraite, une séparation, une naissance, un problème de santé).

+ Quelle somme épargner

Assurez-vous que votre objectif d'épargne soit réaliste afin que vous puissiez l'atteindre.

Vous verrez qu'il est possible d'épargner sans trop se priver.

Quelques conseils pour atteindre votre objectif d'épargne plus rapidement

- Rencontrer un conseiller pour profiter de conseils personnalisés.

- Épargner périodiquement, planifier un prélèvement automatique d'une somme vers un compte dédié à votre épargne.

- Investir une partie de vos gains supplémentaires (par ex. : bonus, héritage, remboursement d'impôt, etc.).

- Éviter de laisser de l'argent dormir dans un compte alors qu'il pourrait être investi.

- Faire fructifier vos épargnes pour en tirer du profit.

- Placer votre épargne afin de tirer parti de certains avantages fiscaux1 (ex : REER, CELI, etc.)

- Réduire votre revenu taxable avec un REER et profiter pleinement des programmes sociaux (allocation famille, crédits d'impôt, etc.).

Conseils

Faire le point sur ses finances

C’est le point de départ pour des finances en santé.Voici quelques conseils pour savoir par où commencer pour y arriver. Nous vous recommandons de faire cet exercice avant de rencontrer un conseiller.

+ Découvrir les conseils

- Bâtir ou mettre à jour votre budget pour savoir où va votre argent. Vous pourrez ainsi contrôler vos dépenses pour épargner. Pour vous simplifier la vie, utilisez une grille budgétaire.

- Dressez une liste de vos actifs (avoirs : propriété, biens, comptes bancaires, placements, etc.) et de vos passifs (dettes : prêt, hypothèque, marge, etc.). Un conseiller calculera votre avoir net (résultat obtenu en soustrayant votre passif de votre actif) et vous présentera des recommandations appropriées.

- Rassemblez vos documents (déclaration de revenu, avis de cotisation du gouvernement fédéral, relevés de vos avoirs et de vos dettes, procurations, contrats d'assurance, relevé de participation à la RRQ, etc.). Le conseiller spécifiera les documents à apporter.

- Réfléchissez à vos objectifs (raisons pour lesquelles vous souhaitez rencontrer un conseiller) et à votre horizon de temps pour les réaliser.

- Complétez ou révisez votre bilan de santé financière avec un conseiller.

Un outil exclusif à la Banque Laurentienne, qui vous fournira un rapport détaillé de vos besoins financiers.

Faire le point sur ses finances c’est possible, et plus simple que vous ne l’imaginez.

Si vous avez besoin d’un coup de main pour mettre à jour votre budget ou faire la liste de vos actifs et de vos passifs, notre équipe-conseil est là pour vous aider.

Connaitre son profil d'investisseur

Bien se connaitre permet de mieux investir.

Être au fait de son profil d'investisseur vous aidera à déterminer votre tolérance au risque et à trouver la répartition d'actifs et les placements qui conviennent le mieux à votre situation.

+ Facteurs à considérer

- Les objectifs personnels

- L’horizon placement

- La situation personnelle

- La situation financière

- Le niveau de sensibilité au risque

- L’âge

Votre profil d'investisseur est amené à évoluer dans le temps en raison des facteurs mentionnés ci-haut. Il est donc recommandé de réviser votre profil annuellement ou lorsque l'un de ces facteurs est sujet à changement.

Diversifier ses placements

Trois faits pour vous convaincre de diversifier votre portefeuille :

- Le rendement de vos différents placements n'est pas optimal au même moment.

- Les conditions économiques varient (taux d'intérêt, taux de change, taux d'inflation).

- Les placements n'ont pas tous le même niveau de risque.

+ En savoir plus

Cette stratégie a pour but de répartir le risque en optant pour différents placements afin de protéger votre épargne contre les fluctuations du marché sans sacrifier le rendement potentiel.

Ainsi, si certains placements ne génèrent pas les rendements espérés, d'autres pourront compenser les pertes enregistrées par des gains.

La clé d'un portefeuille diversifié :

- Investir dans plusieurs catégories d'actifs : liquidités, titres à revenu fixe, actions – opter pour la répartition qui correspond à votre profil d'investisseur.

Calculateurs

Articles à lire

Liens utiles

Planifiez votre rendez-vous avec un conseiller

Profitez de nos heures d’ouverture prolongées pour rencontrer un conseiller et cotiser à votre REER.

Notes juridiques

Compte d'épargne libre d'impôt

Régime d'encouragement à l'éducation permanente

Régime d'accession à la propriété

Régime enregistré d'épargne-retraite

Les comptes d'investissement sont offerts par la BLC ou BLCSF. BLCSF est une filiale de la BLC et une personne morale distincte de la BLC, de B2B Trustco, et de tout autre émetteur de produit de dépôt ou compagnie de fonds communs de placement dont elle distribue les produits. Le conseiller de la BLC est également un représentant inscrit en épargne collective de BLCSF. Ainsi, la responsabilité de BLCSF est limitée aux agissements des représentants dans le cadre de leurs fonctions auprès de BLCSF.

- REER : Vous pouvez effectuer un retrait de votre REER à tout moment. Toutefois, la somme retirée sera ajoutée au revenu imposable, et une retenue d'impôt sera faite au moment du retrait. Les montants investis dans un REER sont déductibles d'impôt, jusqu'à la limite annuelle permise. Les revenus des placements dans le REER croissent à l'abri de l'impôt. Si votre cotisation d'une année est inférieure à votre plafond de cotisation, la différence sera automatiquement reportée à une année ultérieure et ce, sans limite de temps. La loi vous permet de cotiser à votre REER et de le conserver jusqu'à la fin de l'année où vous atteignez 71 ans. Pour connaitre vos droits de cotisation REER, veuillez-vous référer à l'Agence du revenu du Canada.

CELI : Vous pouvez effectuer un retrait de votre CELI à tout moment, sans qu'il n'y ait d'imposition au retrait. Les montants investis dans un CELI ne sont pas admis en déduction. Les revenus de placement du CELI croissent à l'abri de l'impôt. Si votre cotisation annuelle est inférieure à votre plafond de cotisation, la différence sera automatiquement reportée à une année ultérieure, et ce, sans limite de temps. La loi vous permet de cotiser à votre CELI tout au long de votre vie sans obligation de conversion vers un autre type de compte. Pour connaitre vos droits de cotisation CELI, veuillez-vous référer à l'Agence du revenu du Canada. - Les fonds communs de placement sont distribués par BLC Services financiers inc. (« BLCSF »), une filiale à part entière de la Banque Laurentienne du Canada (« Banque Laurentienne »). BLCSF est une personne morale distincte de la Banque Laurentienne, de B2B Trustco, de la Corporation Financière Mackenzie (Placements Mackenzie) et de tout émetteur ou de toute compagnie de fonds communs de placement dont elle distribue les produits. Le représentant inscrit de BLCSF est également un employé de la Banque Laurentienne. La responsabilité de BLCSF est limitée aux actions des représentants dans le cadre de leurs fonctions pour BLCSF. Les aperçus de fonds contiennent des renseignements importants. Nous vous demandons de lire attentivement ce(s) document(s) avant d'investir. Pour plus d'information sur les fonds que vous négociez, vous pouvez consulter le prospectus simplifié des fonds. Vous pouvez vous procurer les aperçus de fonds et/ou les prospectus en communiquant avec un représentant de BLCSF dans une des succursales de la Banque. Un placement dans un fonds commun de placement (« fonds ») peut donner lieu à des commissions de vente et de maintien, à des frais de gestion et à d'autres frais. Les fonds offerts par BLCSF ne sont pas couverts par la Société d'assurance-dépôts du Canada, ni par les Autorités canadiennes en valeurs mobilières, ni par un autre organisme public d'assurance-dépôts. De plus, les fonds communs ne sont pas garantis, en totalité ou en partie, par la Banque Laurentienne, B2B Trustco, ou toute compagnie de fonds. Rien ne garantit qu'un fonds puisse maintenir une valeur liquidative fixe par unité ou que le plein montant de votre placement dans un fonds vous soit retourné. La valeur des fonds fluctue souvent, et le rendement passé n'est pas indicatif du rendement futur.

- Certaines conditions s'appliquent. Ces taux peuvent être modifiés ou retirés en tout temps sans préavis. Les CPG sont non rachetables. Intérêts simples pour les termes de moins de deux ans et intérêts simples ou composés au choix du client pour les termes de deux ans et plus. Les intérêts simples sont calculés et versés annuellement. Les intérêts composés sont calculés et capitalisés annuellement, et versés à la date d'échéance. Les personnes résidant à l'extérieur du Québec qui ne détiennent pas de produit à la Banque Laurentienne ne sont pas admissibles à cette offre. Produit admissible aux régimes enregistrés et non enregistrés. Produit assurable par la Société d'assurance-dépôts du Canada (SADC) jusqu'à concurrence des limites maximales de la couverture de la SADC et sous réserve des conditions applicables. Cette offre ne peut être combinée à aucune autre promotion. Des renseignements additionnels sont disponibles au 1 844 494-0076, ou auprès de votre conseiller.

- Les comptes d’investissement existants sont offerts par la Banque Laurentienne ou BLCSF.

- Certaines conditions s'appliquent. Cette offre peut être modifiée, suspendue ou retirée en tout temps sans préavis. Les CPG sont non rachetables. Intérêts simples ou composés au choix du client pour les termes de deux ans et plus. Les intérêts simples sont calculés et versés annuellement. Les intérêts composés sont calculés et capitalisés annuellement, et versés à la date d'échéance. Admissible à un régime non enregistré ou enregistré. Les personnes résidant à l'extérieur du Québec qui ne détiennent pas de produit à la Banque Laurentienne du Canada ne sont pas admissibles à cette offre. Des renseignements additionnels, dont les modalités de l'offre, sont disponibles dans une succursale du Québec ou sur notre site Internet à la page Certificats de placement garanti.

- Certaines conditions s’appliquent. Cette offre peut être modifiée, suspendue ou retirée en tout temps sans préavis. Cette offre est seulement admissible aux nouvelles cotisations CELI et REER, ainsi qu’aux rapatriements de fonds d’autres institutions financières vers des régimes CELI ou REER à la Banque Laurentienne du Canada. Les personnes résidant à l’extérieur du Québec qui ne détiennent pas de produit à la Banque Laurentienne du Canada ne sont pas admissibles à cette offre. Encaissable sans pénalité après 30 jours. Les intérêts simples sont calculés et versés à échéance. Des renseignements additionnels, dont les modalités de l’offre, sont disponibles dans une succursale du Québec ou sur notre site Internet à la page Dépôts à terme.

Notes juridiques

Banque Laurentienne du Canada

Compte d'épargne libre d'impôt

Certificat de placement garanti

Dépôt à terme

Régime d'encouragement à l'éducation permanente

Régime d'accession à la propriété

Régime enregistré d'épargne-retraite

Les informations contenues dans la présente page sont uniquement à titre indicatif et son contenu ne doit en aucune façon être interprété, considéré ou utilisé comme s’il constituait des conseils d’ordre financier, juridique, fiscal ou autre. Il ne crée aucune obligation légale ou contractuelle pour BLCSF, la Banque Laurentienne ou leurs sociétés affiliées. Celles-ci ne pourront être tenues responsables de dommages ou de pertes qui pourraient survenir à la suite d’une erreur ou d’une omission dans les renseignements ou qui pourraient résulter de mesures ou de décisions prises sur la foi de tels renseignements.

Les comptes d’investissement existants sont offerts par la Banque Laurentienne ou BLCSF. BLCSF est une filiale de la Banque Laurentienne et une personne morale distincte de la Banque Laurentienne, de B2B Trustco et de tout autre émetteur de produit de dépôt ou société de fonds communs de placement dont elle distribue les produits. Tout nouveau compte d’investissement doit être ouvert auprès de BLCSF. Le conseiller de la Banque Laurentienne est également un représentant inscrit en épargne collective de BLCSF. Ainsi, la responsabilité de BLCSF est limitée aux agissements des représentants dans le cadre de leurs fonctions pour BLCSF.

- REER : Vous pouvez effectuer un retrait de votre REER à tout moment. Toutefois, la somme retirée sera ajoutée au revenu imposable, et une retenue d'impôt sera faite au moment du retrait. Les montants investis dans un REER sont déductibles d'impôt, jusqu'à la limite annuelle permise. Les revenus des placements dans le REER croissent à l'abri de l'impôt. Si votre cotisation d'une année est inférieure à votre plafond de cotisation, la différence sera automatiquement reportée à une année ultérieure et ce, sans limite de temps. La loi vous permet de cotiser à votre REER et de le conserver jusqu'à la fin de l'année où vous atteignez 71 ans. Pour connaitre vos droits de cotisation REER et obtenir plus d'information sur le REER, veuillez-vous référer à l'Agence du revenu du Canada.

CELI : Vous pouvez effectuer un retrait de votre CELI à tout moment, sans qu'il n'y ait d'imposition au retrait. Les montants investis dans un CELI ne sont pas admis en déduction. Les revenus de placement du CELI croissent à l'abri de l'impôt. Si votre cotisation annuelle est inférieure à votre plafond de cotisation, la différence sera automatiquement reportée à une année ultérieure, et ce, sans limite de temps. La loi vous permet de cotiser à votre CELI tout au long de votre vie sans obligation de conversion vers un autre type de compte. Pour connaitre vos droits de cotisation CELI et obtenir plus d'information sur le CELI, veuillez-vous référer à l'Agence du revenu du Canada. - Les fonds communs de placement (« fonds ») sont distribués par BLCSF, une filiale à part entière de la Banque Laurentienne. Les aperçus de fonds contiennent des renseignements importants. Pour plus d'information sur les fonds que vous négociez, vous pouvez consulter le prospectus simplifié des fonds. Veuillez lire attentivement ce(s) document(s) et consulter votre conseiller avant d’investir. Vous pouvez vous procurer les aperçus de fonds et/ou les prospectus en communiquant avec un représentant de BLCSF dans une des succursales de la Banque Laurentienne. Un placement dans un fonds peut donner lieu à des commissions de vente et de maintien, à des frais de gestion et à d'autres frais. Les fonds offerts par BLCSF ne sont pas couverts par la Société d'assurance-dépôts du Canada, ni par les Autorités canadiennes en valeurs mobilières, ni par un autre organisme public d'assurance-dépôts. De plus, les fonds communs ne sont pas garantis, en totalité ou en partie, par la Banque Laurentienne, B2B Trustco, ou toute compagnie de fonds. Rien ne garantit qu'un fonds puisse maintenir une valeur liquidative fixe par unité ou que le plein montant de votre placement dans un fonds vous soit retourné. La valeur des fonds fluctue souvent, et le rendement passé n'est pas indicatif du rendement futur.

- Certaines conditions s'appliquent. Ces taux peuvent être modifiés ou retirés en tout temps sans préavis. Les CPG sont non rachetables. Intérêts simples pour les termes de moins de deux ans et intérêts simples ou composés au choix du client pour les termes de deux ans et plus. Les intérêts simples sont calculés et versés annuellement. Les intérêts composés sont calculés et capitalisés annuellement, et versés à la date d'échéance. Les personnes résidant à l'extérieur du Québec qui ne détiennent pas de produit à la Banque Laurentienne ne sont pas admissibles à cette offre. Produit admissible aux régimes enregistrés et non enregistrés. Produit assurable par la Société d'assurance-dépôts du Canada (SADC) jusqu'à concurrence des limites maximales de la couverture de la SADC et sous réserve des conditions applicables. Cette offre ne peut être combinée à aucune autre promotion. Des renseignements additionnels sont disponibles au 1 844 494-0076, ou auprès de votre conseiller.

- Certaines conditions s'appliquent. Le rendement n'est pas garanti et pourrait être nul à l'échéance. Le rendement final du CPGAction Blue Chip de la Banque Laurentienne est calculé en fonction de la performance de l'indice de référence entre la date d'émission et la date d'échéance du placement. On obtient la valeur à l'échéance en calculant la moyenne de la valeur de l'indice à la fermeture, aux trois dates de calcul de l'indice de référence qui sont stipulées dans la convention d'achat. On obtient le rendement de l'indice de référence total en calculant la somme du rendement de chaque action de l'indice de référence durant la période divisée par le nombre de titres composant l'indice de référence. Le rendement de ce placement étant lié à la performance d'un indice de référence basé sur un portefeuille composé d'actions, toutes les fluctuations subies par l'indice de référence affecteront le rendement final du placement. Le rendement passé obtenu n'est pas indicatif du rendement futur. Si le rendement total obtenu est négatif ou nul, le capital qui est entièrement garanti sera remis à l'échéance du placement, mais aucun intérêt ne sera versé. Si le rendement total obtenu est positif, le capital et les intérêts jusqu'à concurrence du taux de rendement maximal fixé à l'émission seront versés à l'échéance du placement, le rendement n'étant connu qu'à ce moment. Admissible à un régime non enregistré ou enregistré de type REER, FERR et CELI. Placement minimal de 500 $. Les personnes résidant à l'extérieur du Québec qui ne détiennent pas de produit à la Banque Laurentienne du Canada ne sont pas admissibles. Des renseignements additionnels sont disponibles dans une succursale du Québec ou sur notre site Internet à la page CPGAction Blue Chip.

- Certaines conditions s'appliquent. Cette offre peut être modifiée, suspendue ou retirée en tout temps sans préavis. Les CPG sont non rachetables. Intérêts simples ou composés au choix du client pour les termes de deux ans et plus. Les intérêts simples sont calculés et versés annuellement. Les intérêts composés sont calculés et capitalisés annuellement, et versés à la date d'échéance. Admissible à un régime non enregistré ou enregistré. Les personnes résidant à l'extérieur du Québec qui ne détiennent pas de produit à la Banque Laurentienne ne sont pas admissibles à cette offre. Des renseignements additionnels, dont les modalités de l'offre, sont disponibles dans une succursale du Québec ou sur notre site Internet à la page Certificats de placement garanti.